2ヶ月ほど前に記事にしましたが、コロプラ社員による不適切取引に関する調査報告書がコロプラ社より公表されていたので見てみました。

特別調査委員会の調査報告書公表等に関するお知らせ (PDF)

前回の記事はこちら↓

調査報告書の構成

全部で42頁あるので、事実の列挙は箇条書きで済ませます。

概要(リリース)

- 財務影響

課金額800万円は広告宣伝費800万円と相殺

不正課金により生じたプラットフォーム使用料200万円を計上 - 処分

当事者2名は8/13付で懲戒処分

取締役CCO引責辞任

代表取締役CEO(兼COO)、取締役CSOは3ヶ月間10%減俸 - 今後の対応

再発防止策の実施

組織体制の見直し

CCO:Chief Content Officer(コンテンツの最高責任者)

CEO:Chief Executive Officer(最高経営責任者)

COO:Chief Operating Officer(最高執行責任者)

CSO:Chief Sustainability Officer(サステナビリティ[持続性]の最高責任者)

コロプラ社には他にCHRO(Chief Human Resource Officer:最高人事責任者)・CTO(Chief Technical/Technology Officer:最高技術責任者)・CFO(Chief Financial Officer:最高財務責任者)がおられますが、これらCxOのうちコンテンツの運営に関わる方に対して処分が行われたようです。

CCOのみ辞任になっているのは後述の通り、本件について事前に認識していたことが原因かと思われます。

特別調査委員会による調査の概要

- 社外取締役常勤監査等委員を委員長、弁護士・公認会計士を委員とした委員会を構成

- 6/26~8/12の48日間に12回の委員会開催

48日間で12回の委員会なので、実に4日に1回ペースです。営業日で考えると更にハイペースになります。委員会の間にも調査は行われているので、かなりの稼働が割かれたものと推測されます。

コロプラ社の概要

- 基本情報

- 事業の概要

- 直近3事業年度における新規配信ゲーム

プロ野球バーサス、ディズニーツムツムランド など - 業績推移(直近5事業年度)

2016年9月期が売上・経常利益・当期純利益全てのピーク - 組織体制

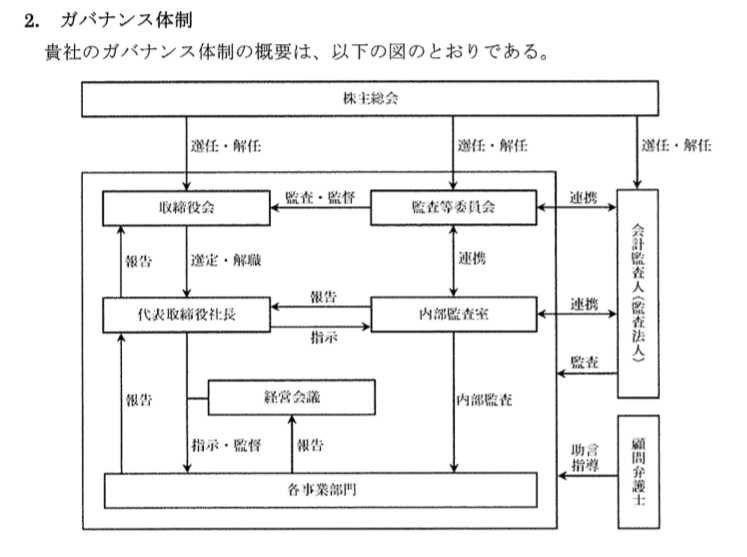

組織体制のうち、ガバナンス体制については本件につながるので確認すると下記のようになっているようです。

特別調査委員会の調査報告書公表等に関するお知らせ 8P

本件は従業員、つまり最下段の「各事業部門」による不正行為のため、代表取締役社長および経営会議による「監督」と内部監査室による「内部監査」が届かなかったという状況かと考えられます。

本調査により判明した事実

- コロプラ社は当初報告していた2名(A氏・B氏)に加え取締役CCOのC氏が関与

事前相談や実施報告が行われていた可能性が高いと認められるとのこと - 相手先広告代理店は役員2名(E氏・H氏)に加え8名の計10名が関与

- セールスランキングには一定の影響を与えた

- 景品表示法に触れるか否か

- 本件以外に類似した取引は無かった

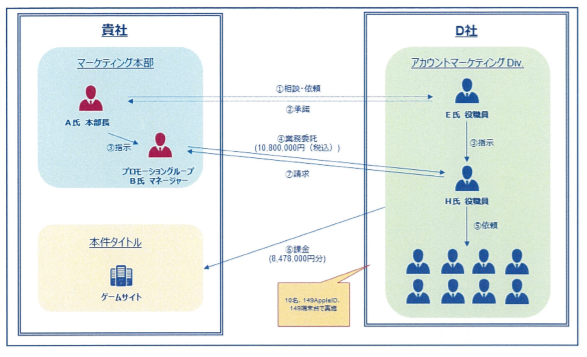

特別調査委員会の調査報告書公表等に関するお知らせ 17P

上表の「貴社」はコロプラ社、「本件タイトル」は最果てのバベルを指します。

セールスランキングへの影響

セールスに与えた影響についてはマスキングされているのではっきりとはわかりませんが、今回の課金が行われた6/13においては一定の影響があったとのことです。

本件課金により同日の本件タイトルのセールスランキングは一定程度押し上げられたものと推察できる。

特別調査委員会の調査報告書公表等に関するお知らせ 17P

前回記事ではランキングに差が出るかは微妙な言い方をしましたが、影響は「ある」ということですね。

まずはなんといってもユーザへの悪影響です。

コロプラ社員が不適切取引?循環取引とは?-スタンド・マネジメント経営コラム

google playなどのプラットフォームには「売上ランキング」があります。ここで上位にあると人気アプリなのだなと思いますし、そもそも目に触れる頻度が高まります。

これが不正に操作されたとなるとユーザがアプリを選ぶ時の判断が狂わされたとも言えます。今回の額でそこまでランキングに差が出るのかはさておいて。

景品表示法に抵触するか

景品表示法の「優良誤認の禁止」にあたるか否かについてです。あまり勝手な要約をすると誤った主旨を伝える可能性があるので本文を引用しながら進めます。

景品表示法は通称のようなもので、正式には「不当景品類及び不当表示防止法」といいます。

第五条 事業者は、自己の供給する商品又は役務の取引について、次の各号のいずれかに該当する表示をしてはならない。

不当景品類及び不当表示防止法 第5条1項

一 商品又は役務の品質、規格その他の内容について、一般消費者に対し、実際のものよりも著しく優良であると示し、又は事実に相違して当該事業者と同種若しくは類似の商品若しくは役務を供給している他の事業者に係るものよりも著しく優良であると示す表示であつて、不当に顧客を誘引し、一般消費者による自主的かつ合理的な選択を阻害するおそれがあると認められるもの

ざっくり言えば「本物より良く見せること」「実際大した違いもないのに他社製品より良いように見せること」を禁止しています。

(1)実際のものよりも著しく優良であると示すもの

消費者庁ホームページ

(2)事実に相違して競争関係にある事業者に係るものよりも著しく優良であると示すもの

これらの前提を踏まえた調査委員会の見解は下記の通りです。「一定程度の誤認誘導はあるものの、『著しく優良』といえるほどではない」ということかと私は認識しています。

本件課金により2019年6月13日のセールスランキングが一定程度上昇したと認めることができるとしても、前述のとおり、結果としてそのランキングの順位が■位程度にとどまっていること、順位が上昇した程度も不明であること、App Store上にはセールスランキングが表示されず、別途セールスランキングを表示するWebサイトから確認しなければセールスランキングの情報が得られないこと等からすれば、本件課金をもって、本件タイトルが実際よりも「著しく優良」といえるほどの誤認表示をしたと評価するのは相当の躊躇を覚えるところである。

特別調査委員会の調査報告書公表等に関するお知らせ 20~21P

※途中の■は報告書上でマスキングされている箇所です

ただ、「法の趣旨からすれば『やってはいけない行為』である」との見解は出されています。

しかしながら、本件課金は、これが行われたことを知らない一般消費者に対し、本件タイトルが実際よりも好評なものと誤認させることになり得る点は否定できず、景品表示法が優良誤認表示を禁止する趣旨に悖ることは否定できない。

特別調査委員会の調査報告書公表等に関するお知らせ 21P

加えてApple社のガイドラインに触れる可能性について言及していますが、Apple社の判断自体が出ていないので割愛します。

発生原因の分析

- 当事者のコンプライアンス意識の欠如

- 不十分なガバナンス体制

同業種でも異業種でも、当てはまることがあれば注意した方が良いです。

当事者のコンプライアンス意識

- A氏(コロプラ社での発案者):グレーな行為だが大きく問題にはならないという誤認

- B氏(コロプラ社での実行者):上下関係を優先し違反行為を黙認

- C氏(コロプラ社取締役):違法性を確認しなかった遵法精神の欠如

要は「やってはいけない行為は何か」「上下関係等よりも優先すべきは法令遵守」という認識が社員に徹底されていなかった、ということではないでしょうか。

不十分なガバナンス体制

- 広告宣伝費の支出がほぼノーチェック

- 社内ルールを逸脱した取引

外注業務は「500万円以上1,000万円未満:本部長」「1,000万円以上5,000万円未満:取締役」等のように決裁者を定めていたようですが、広告宣伝費はスピーディな支出を要することから予算の範囲内であれば上長のみの承認で進められるルールになっていたようです。

前回記事に書いた通り、これでは今回の不正は防げません。

今回のケースの場合は「2名によるもの」とあるため、例えば担当者が起案し課長が承認する、といった決裁ルートでは防げません。

コロプラ社員が不適切取引?循環取引とは?-スタンド・マネジメント経営コラム

また、予算についても「Web運用」「TV枠」「その他」のような曖昧な区分であり、「どの会社に」「どのような内容の広告運用を」「いくらで」といった事項については現場の裁量に委ねられていたようです。

次に「社内ルールを逸脱した取引」ですが、広告宣伝費の業務発注に関するメールはマーケティング本部の関係者をCCに入れて送信するルールになっていたにも関わらず、本件の取引はマーケティング本部の関係者をCCに入れずにやり取りされていたとのことです。

再発防止措置の提言

- コンプライアンス意識の徹底

- 業務フローの見直し

- チェック体制の強化

調査委員会による提言なので具体的な対策までは触れられていませんが、コンプライアンス意識については「ビジョンの共有」「従業員教育の徹底」が掲げられています。

続いて業務フローですが、これは「稟議手続きの見直し」となっていて、広告宣伝費を例外扱いせずに都度稟議することに触れています。

最後にチェック体制の強化ですが、「モニタリングの強化」として「内部監査室・担当取締役によるモニタリングの強化」「業務フローにおけるモニタリングの強化」「ITシステムによるモニタリングの強化」の3点が提言されていました。

どう対策すべきか

今回のような課金ブースト案件に限らず、従業員による不正をいかに防いでいくかは会社の命題とも言えます。

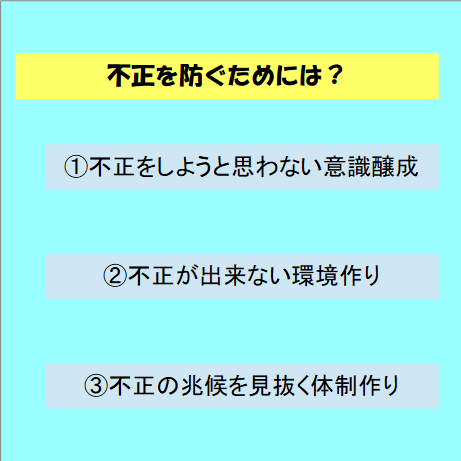

大別すると3段階

大きく分けると3段階になります。

③は場合によっては手遅れになってしまうため、①と②が重要です。

不正を「しようと思わない」意識醸成

調査報告書における「ビジョンの共有」や「従業員教育の徹底」といったものです。

「ビジョンの共有」も実態としては従業員教育に組み込まれるものかと思われますが、定期的な研修を行い「やってはいけないこと」「なぜいけないのか」「やるとどういった影響があるか」を知ってもらう活動になります。

Web学習などで済ますケースもありますが、受講状況がわかりづらいので少なくとも年に1回は集合研修を行う方が望ましいです。

不正が出来ない環境作り

性善説に立つと①さえしっかりしていれば誰も不正を働こうとしないので②③は不要なのですが、万全を期すためにも不正をしようにも出来ない状況を作ることが必要です。

調査報告書上は「稟議手続きの見直し」があたります。私が前回記事で触れた「経理担当のチェック強化」も稟議の強化のひとつです。

具体的には、開発や営業とは別個の独立した組織として経理担当を置きます。その上で、金銭のやり取りが発生する取引においては経理担当の合議が決裁に必要とすることで、決裁の時点で不正が無いかを複数視点から確認出来るようにします。

コロプラ社員が不適切取引?循環取引とは?-スタンド・マネジメント経営コラム

また、報告書でも書かれていた「ITシステムの強化」に関しては、今回「メールの際にCCにマーケティング本部の関係者を含める」といったルールが徹底されていなかったことから、CCに入れずとも勝手に関係者にもメールが配信されるようにメールソフトの設定を行うことも対策にはなります。昨今はLINE等でもやり取り出来てしまうので、メールのルール徹底では完全には防げないとは思いますが。

不正の兆候を見抜く体制作り

報告書では「内部統制室や担当取締役による実施確認」「取引先からの実施報告要求」などがあげられていました。

この段階で仮に発覚すると既に手遅れではあるのですが、「やっても後でバレる」と思わせることで①②の段階でも抑止力として働くとは思います。

もし抑止出来なかったとしても、内部告発で初めて事実を認識するよりはまだ辛うじてマシではあるかと。

「対岸の火事」と思ってはいけない

こういった不正は結局「意識の問題」なので、大企業からスタートアップ企業まであらゆる組織にとって起こりうる問題です。

本件を他人事と思わず、自社の管理体制や従業員教育を見直す契機と捉えてはいかがでしょうか。